Les premiers magasins Hard-Discount ont vu le jour a la fin des années 80 dans l’est de la France avec l’arrivée des deux enseignes précurseurs allemandes: Lidl et Aldi

LIDL :

Lidl a choisi d’implanter le plus rapidement possible de nouveaux points de vente pour conquérir des parts de marché et ainsi « occuper le terrain ».

En 2008, Lidl domine en France assez largement ses concurrents en nombre de magasins avec 1319 unités, c'est-à-dire sur 100 points de vente environ 32 des 7 principales enseignes Hard-Discount appartiennent à l’enseigne Lidl.

Entre 2000 et 2008 on passe de 2695 à 4614 soit près de 2000 magasins de plus en 10 ans. Cette forte croissance est liée à ce que l’on appelle l’« effet parc », l’augmentation du nombre de magasins. Par ailleurs la part de marché entre 2000 et 2008 est passé de 9,1% à 14,3% contre 2% au début des années 90.

En 3 ans, Lidl, leader des parts de marché en France renforce sa position en passant de 4% à 4,6% face aux autres enseignes qui ont soit eu une augmentation moins importante telle qu'Aldi qui est passé de 2,1% à 2,4% ou encore une réduction comme celle de Leader Price (la filiale du groupe Casino) 3,3% à 2,7% de parts de marché.

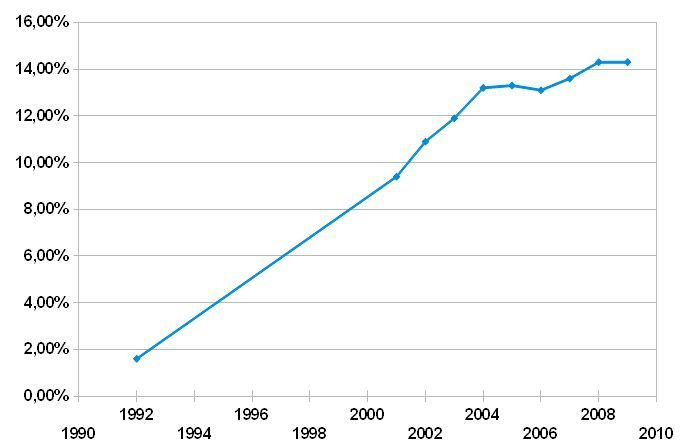

Les Parts de Marché du Hard-Discount en France (1992 à 2009) :

Le Hard-Discount démarre réellement en France en 1988 grâce à l’arrivée de Lidl et d’Aldi. On remarque une forte inflation des parts de marché jusqu’en 2004 (13,2%) puis de légères discontinuités pour arriver à une stagnation de 14,3% à partir de 2008 jusqu'à aujourd’hui.

Parts de marché du Hard-discount en France

1992-2009

Les parts de marché du Hard-Discount par région en 2009 :

Derrière les 14,3% des parts de marché se cachent de forts contrastes entre régions.

En effet le hard-discount remporte le plus de succès dans le Nord et le Sud-est de la France avec 17,6% de parts de marché, puis vient avec 17,2% l'Est de la France.

Cette plus grande importance est concentré dans le Nord et l'Est de la France car les enseignes Lidl et Aldi ont d'abord commencé à s'implanter dans ces deux régions qui sont à proximité de l'Allemagne. Dues au nombre de points de vente moins importants dans l'Ouest et la région Parisienne les parts de marché sont donc plus faibles.

Lidl, un des deux grands leaders du marché Français, excelle dans ce domaine, c'est le seul magasin à avoir vu son chiffre d'affaire augmenter en 2009 grâce à son modèle hyper industrialisé.

L'enseigne allemande affiche une rentabilité de l'ordre de 8-9% soit deux fois plus qu'un hypermarché traditionnel.

Ses concurrents essayent alors de récupérer plus de marges sur des produits de meilleure qualité afin d'accroître leur chiffre d'affaire. Mais Lidl ne publie pas ses comptes les experts évaluent alors son chiffre d'affaire à environ 37 milliards d'euros en 2007. Par comparaison leur concurrent ED et la filiale Carrefour ne sont cas 6 milliards.